25年专注于模具研发、设计、加工

联系我们

聚乙烯( PE) 是一种通过乙烯加成聚合而成,结构相对比较简单,在塑料薄膜、电线电缆、电子电器、汽车制造以及建筑、食品包装等领域应用广泛的合成树脂。

通过不同的聚合方法,可得到不同的聚乙烯产品,如低密度聚乙烯( LDPE) 、HDPE ( HDPE) 和线性低密度聚乙烯( LLDPE) 、全密度聚乙烯( FDPE) 、超高相对分子质量聚乙烯、相对 分子质量和支链可控的茂金属聚乙烯等系列产 品,其中以 LDPE、HDPE 和 LLDPE 为主。

应用于热成型的PE片材及垫片特点:具有无毒、无味、无臭、独立气泡的特点。具有珍珠光泽和清洁感。重量轻、富有缓沖弹性。具有优良的耐药品性和耐油性。吸水性和透湿性很小。具有优良的保真空性。PE发泡垫片卷材规格,宽度: 220MM-240MM,厚度: 0.65MM-2MM。垫片厚度在0.6到2个毫米之间能随意选择,发泡倍数可以选择。具有无污染、无腐蚀、不起尘脱皮脱屑等特性。瓶盖垫片主要是用在瓶盖里起到增高,密封等作用。

目前, 聚乙烯的生产工艺主要有两种: 一是原油制石脑油然后制烯烃,通过聚合产出聚乙烯产品,即传统的石脑油工艺;另一种是煤基甲醇制烯烃,然后通过聚合产出聚乙烯产品,即新型的煤化工工艺。不同聚乙烯品 种,其生产工艺也不同。目 前 LLDPE 生产采用的主流技术为气相法和溶液法; HDPE 的生产工艺主要有浆液法、气相法和溶液法; LDPE 主要采用高压液相法生产。

近年来,世界聚乙烯生产能力稳步增长,新增的生产要集中在美国、印度、新加坡和中国大陆等国家,2010 年世界聚乙烯的生产能力为89 350 kt /a,2017年增加到108 602 kt /a,其中东北亚地区的生产能力为28 318 kt /a,约占世界总生产能力的 26. 08% ; 中东地区的生产能力为20 759 kt /a,约占总生产能力的19. 11% ; 北美地区的生产能力为 20 524 kt /a,约占总生产能力的 18. 90% ; 中南美地区的生产能力为 5 731 kt /a,约占总生产能力的 5. 28% ; 西欧地区的生产能力为 13 951 kt /a,约占总生产能力的 12. 85% ; 中东欧地区的生产能力为 4 673 kt /a,约占总生产能力的 4. 30% ; 非洲地区的生产能力为 1 500 kt /a,约占总生产能力的 1. 38% ; 印度次大陆地区的生产能力为 3 811 kt /a,约占总生产能力的 3. 51% ; 东南亚地区的生产能力为 9335 kt /a,约占总生产能力的 8. 59% 。中国大陆是目前世界上最大的聚乙烯生产国 家,2017 年的生产能力为 18 308 kt /a,约占世界 总生产能力的 16. 86% ; 其次是美国,生产能力为 16 654 kt /a,约占总生产能力的 15. 33% ; 再次是沙特阿拉伯,生产能力为 10 070 kt /a,约占总生产 能力的 9. 27% 。

世界聚乙烯的生产要集中在埃克森 美孚、陶氏化学、中国石油化工集团有限公司、 中国石油天然气集团公司以及莱昂德尔 - 巴塞尔等大型企业,其中埃克森美孚是目前世界上最大的 聚 乙烯生产厂家,2017 年的生产能力为 10 196 kt /a,约占世界总生产能力的 9. 39% ,分别 在美国、法国、比利时、新加坡等国家等建有生产 装 置; 其次是陶氏化学公司,生 产 能 力 为 7 315 kt /a,约占总生产能力的 6. 74% ,分别在美 国、加拿大、荷兰、德国和西班牙建有生产装置; 再 次是中国石油化工集团有限公司,生产能力为 6 775 kt /a,约占总生产能力的 6. 24% 。2017 年 世界主要国家或地区聚乙烯的生产能力分布情况 见表 1 所示。

近年来,我国先后有多套聚乙烯生产装置建 成投产,使得我国聚乙烯的生产能力稳步增长。2015 年,榆林神华能源有限责任公司 300 kt /a LDPE 装置建成投产; 2016 年,神华煤制油化工有 限公司新疆煤化工分公司 270 kt /a LDPE 装置、 中煤蒙大新能源化工有限公司 300 kt /a 全密度装 置、中天合创能源有限责任公司 300 kt /a LLDPE 装置、江苏斯尔邦石化有限公司 200 kt /a LDPE / 乙烯 - 乙酸乙烯共聚物( EVA) 联合装置建成投 产; 2017 年,中天合创能源有限责任公司 370 kt /a LDPE 装置、神华宁夏煤业集团有限责任公司 450 kt /a全密度装置建成投产。

2017 年我国聚乙烯的生产能力达到 18 308 kt /a,是世界最大的聚乙烯生产国家,约占世界总生产能力的 16. 86% 。

除了中国石化、 神华集团、中国石油以及中海油等大型国企之外, 埃克森美孚、沙特阿美、壳牌、巴斯夫等外资公司 也纷纷与中国石化等国企建立合资企业生产聚乙 烯,同时宁夏宝丰能源集团、中煤蒙大新能源化工 等一批以煤化工为主的地方企业也先后涉足聚乙 烯行业,使得投资主体正在朝着多元化方向发展。

近几年,我国投产的聚乙烯装置生产能力不断提 高,产能规模大多在 300 kt /a 以上,在市场竞争中 的能力大大增强。中国石油大庆石化公司是目前 我国最大的聚乙烯生产厂家,2017 年的生产能力 为 1 283 kt /a,约占我国总生产能力的 7. 01% ; 其 次是中国石油新山子石化公司,生产能力为 1 110 kt /a,约占总生产能力的 6. 01% ; 再次是中 国石油化工股份有限公司茂名分公司,生产能力 为 930 kt /a,约占总生产能力的 5. 08% 。

除了传统的石脑油来源之外,还增加了甲醇制烯烃( MTP) 、煤化工制备烯烃、常压渣油生产烯烃等多种原料路线,改变了我 国聚乙烯生产原料单一的局面。2017 年采用煤 化工路线的聚乙烯生产能力约占国内总生产能力 的 20. 0% 。( 4) 装置布局更趋于合理,不仅华东 地区生产能力大幅度增加,西部等经济欠发达地 区的产能更是呈现跨越式增长。2017 年,西北地 区是我国聚乙烯最大的生产地区,生产能力为 4 945 kt /a,约占国内总生产能力的 27. 01% ; 其 次是华东地区,生产能力为 3 530 kt /a,约占总生 产能力的 19. 28% ; 再次是东北地区,生产能力为 3 148 kt /a,约占总生产能力的 17. 19% 。此外,华 北地区的生产能力为 2 720 kt /a,约占总生产能力 的 14. 86% ; 西南地区的生产能力为600 kt /a,约 占总生产能力的 3. 28% ; 华中地区的生产能力为 860 kt /a,约占总生产能力的 4. 70% ; 华南地区的 生产 能 力 为 2 505 kt /a,约占总生产能力的 13. 68% 。

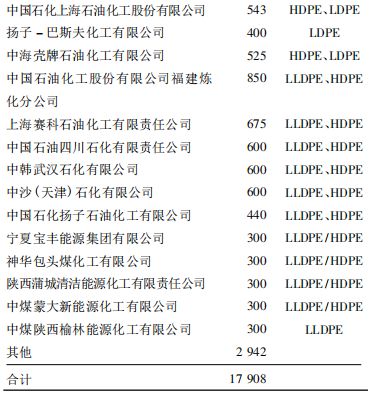

广东省是目前我国聚乙烯最大的生产省份,2017年的生产能力为1 655 kt /a,约占国内总生产能力的9. 04% ; 其次是陕西省,生产能力为 1 650 kt /a,约占总生产能力的 9. 01% ; 再次是新疆,生产能力为1 380 kt /a,约占总生产能力的 7. 54% 。2017 年我国聚乙烯主要生产厂家情况 见表 2 所示。

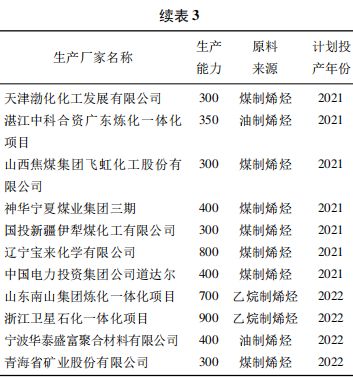

由于目前我国聚乙烯的产量和高品质产品 仍不能满足实际生产的需求,我国新建的大型乙烯项目下游多配套聚乙烯装置,大型煤 制备烯烃项目也多配套聚乙烯装置,使得今后 几年我国仍将有中海壳牌石油化工有限公司、 陕西延长石油延安能源化工有限公司、中化泉 州石化有限公司、天津渤化化工集团公司、青海 大美煤业股份有限公司、辽宁宝来化学石油化 工集团有限公司、中煤陕西榆林能源化工有限 公司( 二期) 、南山集团有限公司、中国石化长城 能源化工有限公司( 贵州) 、山西焦煤集团飞虹 化工股份有限公司、宁夏宝丰能源集团股份有 限公司( 二期) 、中安联合煤业化工有限公司、烟 台万华聚氨酯有限公司、久泰能源内蒙古有限 公司、中韩( 武汉) 石油化工有限公司以及新疆 胜沃能源开发有限公司等多家企业计划新建或 者扩建聚乙烯生产装置。如果这些装置均能按 照计划实施,预计到 2022 年,我国聚乙烯的总 生产能力将达到 28 000 kt /a。从新增装置所在区域来看,煤炭资源丰富的西北地区依旧是新装置首选之地,产品方面,绝大多数集中于高压聚乙烯和全密度聚乙烯。2018— 2022 年我国计划新建或者扩建聚乙烯装置情况 见表3所示。

虽然我国聚乙烯的生产能力稳步增加,但仍 不能满足下游需求,每年都得大量进口,且进口量 逐年递增。根据海关统计,2008 年我国聚乙烯的 进口量为 4 496. 5 kt,2015 年增加到 9 866. 5 kt, 同比增长约 8. 33% 。2017 年进口量进一步增加 到 11 793. 5 kt,同比增长约 18. 61% 。在进口的 同时,我国聚乙烯也有部分出口,2008 年的出口 量为 66. 8 kt,2015 年为 269. 3 kt,同比 2014 年增 长约 8. 11% 。2017 年的出口量为 246. 9 kt,同比 减少约 17. 40% 。2008—2017 年我国聚乙烯的进 出口情况见表 4 所示。

我国聚乙烯主要用于生产薄膜与片材、注塑 制品、吹塑制品以及管材等,2017 年的消费结构为: 薄膜与片材的需求量约占总消费量的 54. 5% ,注塑制品的需求量约占 14. 5% ,吹塑制 品的需求量约占 9. 0% ,管材的消费量约占 6. 4% ,挤出涂覆的消费量约占 1. 7% ,电线%,滚塑制品的消费量约占1. 3% ,拉丝的消费量约占 5. 1% ,其他方面的消费量约占 4. 8% 。今后几年,随着新型城镇化、新型工业化、农业 现代化和国际贸易发展等对需求的总体支持,以及 3D 打印等新型加工技术在聚乙烯加工中的开发应 用,而聚乙烯在新材料、汽车轻量化、农业用大棚薄 膜、包装业塑料制品、绿色建材、医疗器械、食品级 包装、电子电器小型化等方面的应用也日益广泛, 我国聚乙烯的消费量仍将逐年提升。预计 2017— 2022 年,我国聚乙烯的消费量将以年均约 5. 0% 的 速度增长,到 2022 年消费量将达到 35 000 kt。

近几年,由于受到原油价格大幅度波动以及 下游需求等因素的影响,我国聚乙烯的市场价格 有一定的波动。以 HDPE 为例,2013 年的市场平 均价格为 11 573 元/t,其中最高价格为 12 月的 12 400 元/t,最低为 5 月的11 000 元/t。2014 年 市场平均价格为11 908 元/t,其中最高价格为 7 月的 12 570 元/t,最低为 12 月的 10 960 元/t。2015 年市场平均价格为10 026 元/t,最低价格为 11 月的 9 010 元/t,最高为 5 月的 11 300 元/t。2016 年自 5 月开始,市场价格不断攀升,12 月达 到全年最高价格10 550 元/t。2017 年市场价格 整体相对稳定,全年平均价格为 10 332 元/t,最高 价格为 12 月 的 10 800 元/t,最 低 为 10 月 的 10 040 元/t。进入 2018 年,价格持续 2017 年底 的较高价格,1 月继续上涨到 10 840 元/t,3 月下 降到 10 600 元/t,4 月 之 后 价 格 基 本 维 持 在 11 400 ~ 11 600 元/t,10 月价格为 10 500 元/t。预计今后一段时期内,由于受到原料、下游需求, 装置开工率以及进口价格等因素的影响,我国 HDPE 的市场价格仍将维持在目前较高价位运 行,但幅度不会太大。

(1) 今后几年,世界聚乙烯的生产能力仍将 不断增长,新增产能主要来自东北亚的韩国、中国 大陆、中东的卡塔尔、北美的美国、东南亚的越南和马来西亚以及中东欧的俄罗斯等,预计 2022 年 世界聚乙烯生产能力将达到 125 000 kt /a,消费量将达到113 000 kt,产能过剩。未来世界市场竞争 激烈,尤其是在亚太地区,东北亚地区仍将继续保 持世界聚乙烯生产和消费中心的地位。

(2) 虽然我国聚乙烯生产能力仍将不断增加,但由于产能与实际需求相差较大,新建装置大多为煤化工装置,而目前煤基和甲醇基聚乙烯面临低油价和环保的双重压力,加上未来几年我国 经济发展速度放缓,部分企业因资金方面的原因,投产计划将可能搁浅,因此产量仍无法满足实际生产的需求。因此,预计到 2022 年,我国仍将是 世界聚乙烯最大生产国,也仍将是净进口国,每年 仍需要从中东以及周边的新加坡、泰国和韩国等国家或地区进口较大量产品。因此,今后应该密 切关注这些地区或者国家未来聚乙烯的供需情 况,以免影响国内聚乙烯及其相关行业的发展。

( 3) 虽然今后我国有烟台万华聚氨酯、山东 南山集团及浙江卫星一体化项目等计划采用新型 的乙烷脱氢制烯烃工艺来生产聚乙烯,但由于我 国还没有采用该技术的成熟生产装置,经济性以 及装置开工情况还无法确定,因此,采用此技术新 建装置应该慎重。煤化工和油制备聚乙烯仍将是 我国聚乙烯生产的主要原料来源。

(4) 目前,我国聚乙烯产业中通用料已经过剩,市场竞争十分激烈。而一些高端产品的自给率较低,主要依靠进口,如聚乙烯电缆料、汽车油 箱料、燃气管材料等国内自给率都低于15% ,特别是高端的超高压/高压电缆料几乎全部依靠进 口,高强度聚乙烯棚膜料 80% 依赖进口。因此, 建议未来国内聚乙烯生产企业加大对聚烯烃专用料高附加值产品的开发和生产,如聚乙烯在高压管材料 PE100 及 PE100 + 、耐热聚乙烯 PE - RT、 氯化聚乙烯、油箱专用料、超高相对分子质量聚乙 烯、茂金属聚乙烯等领域具有良好的市场前景,可 以作为未来发展的方向。总之,未来我国聚乙烯行业具有较大的发展空间和机遇,也面临烯烃生产原料多样化带来的 国内同业竞争加剧,利润空间缩小,供求趋向平 衡,部分产能过剩、产品结构性矛盾突出的问题, 面临着来自美国、中东聚乙烯产能大增带来的外来竞争压力。为此,我国聚乙烯生产厂家应该着眼于对现有生产装置进行技术改造,优化工艺技术,进一步降低能耗和物耗; 深入推进供给侧改革,以创新为动力,进一步推进产品向高端化、差 异化、功能化发展,提升综合竞争力; 着力搞好进 口替代,提高聚乙烯自给率,提升国际竞争力。对 于一些仍计划新上煤制聚乙烯装置的企业,要充分做好市场调研,充分考虑原料来源及下游用户的需求情况,谨慎做好风险评估,避免盲目投资, 造成人力财力和资源的浪费。未来,聚乙烯行业 扩能计划不断,在原料多元化发展的道路中行业 竞争加剧,差异化发展成为较多企业竞争力提升 的关键。应该不断改进生产技术,尤其是催化剂技术,降低生产成本,在满足国内需求的前提下, 积极扩大出口,以化解国内低端产品过剩的供需 矛盾,促使我国聚乙烯行业稳健快速发展。

聚乙烯( PE) 是一种通过乙烯加成聚合而成,结构简单,在塑料薄膜、电线电缆、电子电器、汽车制造以及建筑、食品包装等领域应用广泛的合成树脂。

通过不同的聚合方法,可得到不同的聚乙烯产品,如低密度聚乙烯( LDPE) 、高密度聚乙烯 ( HDPE) 和线性低密度聚乙烯( LLDPE) 、全密度聚乙烯( FDPE) 、超高相对分子质量聚乙烯、相对 分子质量和支链可控的茂金属聚乙烯等系列产 品,其中以 LDPE、HDPE 和 LLDPE 为主。

应用于热成型的PE片材及垫片特点:具有无毒、无味、无臭、独立气泡的特点。具有珍珠光泽和清洁感。重量轻、富有缓沖弹性。具有优良的耐药品性和耐油性。吸水性和透湿性很小。具有优良的保真空性。PE发泡垫片卷材规格,宽度: 220MM-240MM,厚度: 0.65MM-2MM。垫片厚度在0.6到2个毫米之间可以随意选择,发泡倍数可以再一次进行选择。具有无污染、无腐蚀、不起尘脱皮脱屑等特性。瓶盖垫片主要是用在瓶盖里起到增高,密封等作用。

目前, 聚乙烯的生产的基本工艺主要有两种: 一是原油制石脑油然后制烯烃,通过聚合产出聚乙烯产品,即传统的石脑油工艺;另一种是煤基甲醇制烯烃,然后通过聚合产出聚乙烯产品,即新型的煤化工工艺。不同聚乙烯品 种,其生产的基本工艺也不同。目 前 LLDPE 生产采用的主流技术为气相法和溶液法; HDPE 的生产的基本工艺主要有浆液法、气相法和溶液法; LDPE 主要是采用高压液相法生产。

近年来,世界聚乙烯生产能力稳步增长,新增的生产要集中在美国、印度、新加坡和中国大陆等国家,2010 年世界聚乙烯的生产能力为89 350 kt /a,2017年增加到108 602 kt /a,其中东北亚地区的生产能力为28 318 kt /a,约占世界总生产能力的 26. 08% ; 中东地区的生产能力为20 759 kt /a,约占总生产能力的19. 11% ; 北美地区的生产能力为 20 524 kt /a,约占总生产能力的 18. 90% ; 中南美地区的生产能力为 5 731 kt /a,约占总生产能力的 5. 28% ; 西欧地区的生产能力为 13 951 kt /a,约占总生产能力的 12. 85% ; 中东欧地区的生产能力为 4 673 kt /a,约占总生产能力的 4. 30% ; 非洲地区的生产能力为 1 500 kt /a,约占总生产能力的 1. 38% ; 印度次大陆地区的生产能力为 3 811 kt /a,约占总生产能力的 3. 51% ; 东南亚地区的生产能力为 9335 kt /a,约占总生产能力的 8. 59% 。中国大陆是目前世界上最大的聚乙烯生产国 家,2017 年的生产能力为 18 308 kt /a,约占世界 总生产能力的 16. 86% ; 其次是美国,生产能力为 16 654 kt /a,约占总生产能力的 15. 33% ; 再次是沙特阿拉伯,生产能力为 10 070 kt /a,约占总生产 能力的 9. 27% 。

世界聚乙烯的生产要集中在埃克森 美孚、陶氏化学、中国石油化工集团有限公司、 中国石油天然气集团公司以及莱昂德尔 - 巴塞尔等大规模的公司,其中埃克森美孚是目前世界上最大的 聚 乙烯生产厂商,2017 年的生产能力为 10 196 kt /a,约占世界总生产能力的 9. 39% ,分别 在美国、法国、比利时、新加坡等国家等建有生产 装 置; 其次是陶氏化学公司,生 产 能 力 为 7 315 kt /a,约占总生产能力的 6. 74% ,分别在美 国、加拿大、荷兰、德国和西班牙建有生产装置; 再 次是中国石油化工集团有限公司,生产能力为 6 775 kt /a,约占总生产能力的 6. 24% 。2017 年 世界主要国家或地区聚乙烯的生产能力分布情况 见表 1 所示。

近年来,我国先后有多套聚乙烯生产装置建 成投产,使得我国聚乙烯的生产能力稳步增长。2015 年,榆林神华能源有限责任公司 300 kt /a LDPE 装置建成投产; 2016 年,神华煤制油化工有 限公司新疆煤化工分公司 270 kt /a LDPE 装置、 中煤蒙大新能源化工有限公司 300 kt /a 全密度装 置、中天合创能源有限责任公司 300 kt /a LLDPE 装置、江苏斯尔邦石化有限公司 200 kt /a LDPE / 乙烯 - 乙酸乙烯共聚物( EVA) 联合装置建成投 产; 2017 年,中天合创能源有限责任公司 370 kt /a LDPE 装置、神华宁夏煤业集团有限责任公司 450 kt /a全密度装置建成投产。

2017 年我国聚乙烯的生产能力达到 18 308 kt /a,是世界最大的聚乙烯生产国家,约占世界总生产能力的 16. 86% 。

除了中国石化、 神华集团、中国石油以及中海油等大型国企之外, 埃克森美孚、沙特阿美、壳牌、巴斯夫等外资公司 也纷纷与中国石化等国企建立合资公司制作聚乙 烯,同时宁夏宝丰能源集团、中煤蒙大新能源化工 等一批以煤化工为主的地方企业也先后涉足聚乙 烯行业,使得投资主体正在朝着多元化方向发展。

近几年,我国投产的聚乙烯装置生产能力不断提 高,产能规模大多在 300 kt /a 以上,在市场之间的竞争中 的能力大大增强。中国石油大庆石化公司是目前 我国最大的聚乙烯生产厂商,2017 年的生产能力 为 1 283 kt /a,约占我国总生产能力的 7. 01% ; 其 次是中国石油新山子石化公司,生产能力为 1 110 kt /a,约占总生产能力的 6. 01% ; 再次是中 国石油化工股份有限公司茂名分公司,生产能力 为 930 kt /a,约占总生产能力的 5. 08% 。

除了传统的石脑油来源之外,还增加了甲醇制烯烃( MTP) 、煤化工制备烯烃、常压渣油生产烯烃等多种原料路线,改变了我 国聚乙烯生产原料单一的局面。2017 年采用煤 化工路线的聚乙烯生产能力约占国内总生产能力 的 20. 0% 。( 4) 装置布局更趋于合理,不仅华东 地区生产能力大幅度增加,西部等经济欠发达地 区的产能更是呈现跨越式增长。2017 年,西北地 区是我国聚乙烯最大的生产地区,生产能力为 4 945 kt /a,约占国内总生产能力的 27. 01% ; 其 次是华东地区,生产能力为 3 530 kt /a,约占总生 产能力的 19. 28% ; 再次是东北地区,生产能力为 3 148 kt /a,约占总生产能力的 17. 19% 。此外,华 北地区的生产能力为 2 720 kt /a,约占总生产能力 的 14. 86% ; 西南地区的生产能力为600 kt /a,约 占总生产能力的 3. 28% ; 华中地区的生产能力为 860 kt /a,约占总生产能力的 4. 70% ; 华南地区的 生产 能 力 为 2 505 kt /a,约占总生产能力的 13. 68% 。

广东省是目前我国聚乙烯最大的生产省份,2017年的生产能力为1 655 kt /a,约占国内总生产能力的9. 04% ; 其次是陕西省,生产能力为 1 650 kt /a,约占总生产能力的 9. 01% ; 再次是新疆,生产能力为1 380 kt /a,约占总生产能力的 7. 54% 。2017 年我国聚乙烯主要生产厂家情况 见表 2 所示。

由于目前我国聚乙烯的产量和高品质产品 仍不能够满足实际生产的需求,我国新建的大型乙烯项目下游多配套聚乙烯装置,大型煤 制备烯烃项目也多配套聚乙烯装置,使得今后 几年我国仍将有中海壳牌石油化工有限公司、 陕西延长石油延安能源化工有限公司、中化泉 州石化有限公司、天津渤化化工集团公司、青海 大美煤业股份有限公司、辽宁宝来化学石油化 工集团有限公司、中煤陕西榆林能源化工有限 公司( 二期) 、南山集团有限公司、中国石化长城 能源化工有限公司( 贵州) 、山西焦煤集团飞虹 化工股份有限公司、宁夏宝丰能源集团股份有 限公司( 二期) 、中安联合煤业化工有限公司、烟 台万华聚氨酯有限公司、久泰能源内蒙古有限 公司、中韩( 武汉) 石油化工有限公司以及新疆 胜沃能源开发有限公司等多家企业计划新建或 者扩建聚乙烯生产装置。如果这些装置均能按 照计划实施,预计到 2022 年,我国聚乙烯的总 生产能力将达到 28 000 kt /a。从新增装置所在区域来看,煤炭资源丰富的西北地区依旧是新装置首选之地,产品方面,绝大多数集中于高压聚乙烯和全密度聚乙烯。2018— 2022 年我国计划新建或者扩建聚乙烯装置情况 见表3所示。

虽然我国聚乙烯的生产能力稳步增加,但仍 不能够满足下游需求,每年都得大量进口,且进口量 逐年递增。根据海关统计,2008 年我国聚乙烯的 进口量为 4 496. 5 kt,2015 年增加到 9 866. 5 kt, 同比增长约 8. 33% 。2017 年进口量进一步增加 到 11 793. 5 kt,同比增长约 18. 61% 。在进口的 同时,我国聚乙烯也有部分出口,2008 年的出口 量为 66. 8 kt,2015 年为 269. 3 kt,同比 2014 年增 长约 8. 11% 。2017 年的出口量为 246. 9 kt,同比 减少约 17. 40% 。2008—2017 年我国聚乙烯的进 出口情况见表 4 所示。

我国聚乙烯大多数都用在生产薄膜与片材、注塑 制品、吹塑制品以及管材等,2017 年的消费结构为: 薄膜与片材的需求量约占总消费量的 54. 5% ,注塑制品的需求量约占 14. 5% ,吹塑制 品的需求量约占 9. 0% ,管材的消费量约占 6. 4% ,挤出涂覆的消费量约占 1. 7% ,电线%,滚塑制品的消费量约占1. 3% ,拉丝的消费量约占 5. 1% ,别的方面的消费量约占 4. 8% 。今后几年,随着新型城镇化、新型工业化、农业 现代化和国际贸易发展等对需求的总体支持,以及 3D 打印等新型加工技术在聚乙烯加工中的开发应 用,而聚乙烯在新材料、汽车轻量化、农业用大棚薄 膜、包装业塑料制品、绿色建材、医疗器械、食品级 包装、电子电器小型化等方面的应用也日益广泛, 我国聚乙烯的消费量仍将逐年提升。预计 2017— 2022 年,我国聚乙烯的消费量将以年均约 5. 0% 的 速度增长,到 2022 年消费量将达到 35 000 kt。

近几年,由于受到原油价格大幅度波动以及 下游需求等因素的影响,我国聚乙烯的市场行情报价 有一定的波动。以 HDPE 为例,2013 年的市场平 均价格为 11 573 元/t,其中最高价格为 12 月的 12 400 元/t,最低为 5 月的11 000 元/t。2014 年 市场平均价格为11 908 元/t,其中最高价格为 7 月的 12 570 元/t,最低为 12 月的 10 960 元/t。2015 年市场平均价格为10 026 元/t,最低价格为 11 月的 9 010 元/t,最高为 5 月的 11 300 元/t。2016 年自 5 月开始,市场行情报价不断攀升,12 月达 到全年最高价格10 550 元/t。2017 年市场行情报价 整体相对来说比较稳定,全年平均价格为 10 332 元/t,最高 价格为 12 月 的 10 800 元/t,最 低 为 10 月 的 10 040 元/t。进入 2018 年,价格持续 2017 年底 的较高价格,1 月持续上涨到 10 840 元/t,3 月下 降到 10 600 元/t,4 月 之 后 价 格 基 本 维 持 在 11 400 ~ 11 600 元/t,10 月价格为 10 500 元/t。预计今后一段时期内,由于受到原料、下游需求, 装置开工率以及进口价格等因素的影响,我国 HDPE 的市场行情报价仍将维持在目前较高价位运 行,但幅度不会太大。

(1) 今后几年,世界聚乙烯的生产能力仍将 一直增长,新增产能大多数来源于东北亚的韩国、中国 大陆、中东的卡塔尔、北美的美国、东南亚的越南和马来西亚以及中东欧的俄罗斯等,预计 2022 年 世界聚乙烯生产能力将达到 125 000 kt /a,消费量将达到113 000 kt,产能过剩。未来世界市场之间的竞争 激烈,尤其是在亚太地区,东北亚地区仍将继续保 持世界聚乙烯生产和消费中心的地位。

(2) 虽然我国聚乙烯生产能力仍将持续不断的增加,但由于产能与实际的需求相差较大,新建装置大多为煤化工装置,而目前煤基和甲醇基聚乙烯面临低油价和环保的双重压力,加上未来几年我国 经济发展速度放缓,部分企业因资金方面的原因,投产计划将可能搁浅,因此产量仍不足以满足实际生产的需求。因此,预计到 2022 年,我国仍将是 世界聚乙烯最大生产国,也仍将是净进口国,每年 仍需要从中东以及周边的新加坡、泰国和韩国等国家或地区进口较大量产品。因此,今后应该密 切关注这些地区或者国家未来聚乙烯的供需情 况,以免影响国内聚乙烯及其相关行业的发展。

( 3) 虽然今后我国有烟台万华聚氨酯、山东 南山集团及浙江卫星一体化项目等计划采用新型 的乙烷脱氢制烯烃工艺来生产聚乙烯,但由于我 国还没有采用该技术的成熟生产装置,经济性以 及装置开工情况还无法确定,因此,采用此技术新 建装置应该慎重。煤化工和油制备聚乙烯仍将是 我国聚乙烯生产的主要的组成原材料来源。

(4) 目前,我国聚乙烯产业中通用料已经过剩,市场之间的竞争十分激烈。而一些高端产品的自给率较低,主要是依靠进口,如聚乙烯电缆料、汽车油 箱料、燃气管材料等国内自给率都低于15% ,特别是高端的超高压/高压电缆料几乎全部依靠进 口,高强度聚乙烯棚膜料 80% 依赖进口。因此, 建议未来国内聚乙烯生产企业加大对聚烯烃专用料高的附加价值产品的开发和生产,如聚乙烯在高压管材料 PE100 及 PE100 + 、耐热聚乙烯 PE - RT、 氯化聚乙烯、油箱专用料、超高相对分子质量聚乙 烯、茂金属聚乙烯等领域拥有非常良好的未来市场发展的潜力,可 以作为未来发展的方向。总之,未来我国聚乙烯行业具有较大的发展空间和机遇,也面临烯烃生产原料多样化带来的 国内同业竞争加剧,利润空间缩小,供求趋向平 衡,部分产能过剩、产品结构性矛盾突出的问题, 面临着来自美国、中东聚乙烯产能大增带来的外来竞争压力。为此,我国聚乙烯生产厂商应该着眼于对现有生产装置进行技术改造,优化工艺技术,逐步降低能耗和物耗; 深入推动供给侧改革,以创新为动力,进一步推进产品向高端化、差 异化、功能化发展,提升综合竞争力; 着力搞好进 口替代,提高聚乙烯自给率,提升国际竞争力。对 于一些仍计划新上煤制聚乙烯装置的企业,要充分做好市场调查与研究,最大限度地考虑原料来源及下游用户的需求情况,谨慎做好风险评估,避免盲目投资, 造成人力财力和资源的浪费。未来,聚乙烯行业 扩能计划不断,在原料多元化发展的道路中行业 竞争加剧,差异化发展成为较多企业竞争力提升 的关键。应该一直在改进生产技术,尤其是催化剂技术,降低生产所带来的成本,在满足国内需求的前提下, 积极扩大出口,以化解国内低端产品过剩的供需 矛盾,促使我国聚乙烯行业稳健快速发展。